LE CONTEXTE

Depuis 2020, il est maintenant obligatoire de faire parvenir aux administration publiques les factures sur le portail « CHORUS ». Vous ne pouvez donc plus envoyer directement vos factures à ces administrations.

Il en sera bientôt de même concernant les factures que vous devez réceptionner de vos fournisseurs et envoyer à vos clients professionnels.

- 1er septembre 2026 : obligation en réception à l’ensemble entreprises et en émission pour les grandes entreprises et entreprises intermédiaires

- 1er septembre 2027 : obligation en émission aux petites et moyennes entreprises et microentreprises

Obligation en réception, c’est-à-dire, aller chercher les factures de vos fournisseurs sur une plateforme numérique .

Obligation en émission, c’est-à-dire, déposer (à l’attention d’un client) vos factures clientes sur une plateforme numérique .

L’Etat a ainsi pour objectif à travers ces mesures, de simplifier la chaîne de facturation tout en luttant contre les fraudes à la T.V.A.

PERIMETRE DE LA FACTURATION ELECTRONIQUE

Sous le terme « facturation électronique » se loge au final 2 exigences.

La 1ère exigence est l’émission et la réception de factures électroniques pour toute opération d’achat ou de vente de biens (ou de services) entre les entreprises établies en France assujetties à la T.V.A.. A noter que les opérations sont restreintes aux opérations effectuées sur le territoire national. C’est ce que l’on appelle le « e-invoicing »

La 2ème exigence concerne l’administration fiscale. Les données issues de cette facturation électronique devront être transmises au système d’information de la DGFiP. De la même manière, seront également concernées les entreprises non assujetties à la TVA, ou non établies en France et/ou les entreprises assujetties commerçant avec des particuliers. C’est ce que l’on nomme le « e-reporting ».

LES ACTEURS DE LA DEMATERIALISATION

- PDP : Plateforme de Dématérialisation Partenaire. C’est une plateforme numérique privée certifiée par l’état, habilitée à convertir, émettre, contrôler et recevoir des factures électroniques et à envoyer le « e-reporting » (exigences de sécurité plus marquées – SecNumCloud, ISO 27001). Des services supplémentaires peuvent être associés.

- PPF : Portail Public de Facturation. « CHORUS PRO », plateforme de facturation et / ou centralisatrice de l’état.

- OD : Opérateur de Dématérialisation (ERP, logiciel métier, GED …)

L’utilisation du PPF est gratuit alors que les PDP seront payantes.

En outre, chaque entreprise sera libre de choisir sa plateforme (ou ses plateformes).

Le PPF acceptera les formats de factures électroniques suivants :

- CCI (Cross Industry Invoice)

- UBL (Universal Business Language)

- FACTUR-X (PDF/A3 – est un PDF avec XML attaché)

Les PDP pourront continuer de traiter d’autres formats (EDI, PDF OCR…)

PPF ou PDP

UNE MISSION COMMUNE, DES FONCTIONNALITÉS DIFFÉRENTES

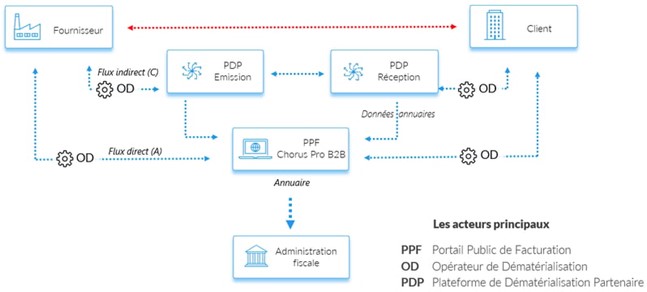

Le PPF comme les PDP sont habilités à effectuer des missions d’e-invoicing et de e-reporting.

Autrement dit à recevoir et transmettre des factures au format électronique et collecter les données de paiement pour ensuite les transmettre à l’administration. À ce niveau, les deux se valent.

Le Portail Public de Facturation (PPF) a pour mission principale de réaliser trois actions distinctes :

- Rassembler de manière centralisée les données émanant des plateformes privées.

- Offrir un service gratuit spécifiquement dédié aux entreprises de plus petite envergure, leur permettant d’acheminer, déposer ou saisir en ligne leurs factures par le biais de la plateforme publique. En outre, ces entreprises ont la possibilité de recevoir des factures via cette même plateforme.

- Acheminer les informations issues des deux sources précédentes vers le système d’information de la DGFiP.

En ce qui concerne les Plateformes de Dématérialisation Partenaires (PDP), celles-ci sont habilitées à transmettre directement les factures aux entreprises destinataires, sans passer par le canal de la plateforme publique. L’administration établira un répertoire recensant les PDP agréées en tant que tiers de confiance. Les plateformes privées extrairont les données nécessaires des factures à des fins administratives et les transmettront ensuite à la plateforme publique, qui s’occupera de les rassembler avant de les transférer au système d’information de la DGFiP.

FONCTIONNEMENT DE LA DEMATERIALISATION

AUTRES EXIGENCES

Le projet de dématérialisation a eu pour effet d’accroître la liste des mentions obligatoires attendues sur cette dite facture électronique, à savoir:

- La date d’émission de facture

- Le numéro de facture (ordre chronologique et continu)

- La date de livraison ou d’achèvement des prestations

- L’identité du fournisseur (dénomination sociale, adresse siège et adresse facturation, numéro SIREN ou SIRET)

- L’identité du client (dénomination sociale, adresse et adresse de livraison)

- Le numéro de bon de commande (si celui-ci a été préalablement émis par le client)

- L’identification à la T.V.A.

- La désignation et la quantité des produits ou prestations de services

- Le prix unitaire H.T. (ou taux horaire)

- Le ou les taux de T.V.A.

- Les réductions de prix potentielles

- Le total H.T. et T.T.C.

- Les modalités de paiement (échéance, conditions d’escompte, taux de pénalité)

- Le cas échéant, la durée de la garantie légale pour certains biens

En outre, qui dit numéro SIRET obligatoire, implique que vos fiches tiers soit correctement renseignées à ce niveau.

En préparation des prochaines échéances, nous vous conseillons de « checker » votre base de données actuelle. Un peu d’épuration, de vérification et de complétion…

Pour le reste, ARINFO vous accompagne

COMMENT ARINFO INTERVIENT DANS VOTRE DEMATERIALISATION

Ainsi, le logiciel ATOOK prend le rôle d’OD grâce au scellement des factures (NF 525) avec la possibilité d’émettre et recevoir des factures électroniques.

Connexion depuis l’ERP vers la PDP et récupération / dépose des factures via API,

et connexion depuis l’ERP vers la PDP et récupération de « E-REPORTING ».

ou

Connexion depuis l’ERP vers le PPF et récupération / dépose des factures au format adéquat,

et connexion depuis l’ERP vers le PPF et récupération de « E-REPORTING »

Nous sommes, bien entendu, à votre disposition pour échanger sur le sujet.

Donnez votre avis!

Vous devez vous connecter pour publier un commentaire.